E子

E子さてと、投資を始めるために証券口座を開こうかな〜♪

投資を始める前にまずは証券口座を開きますよね?

そこで最初にぶつかる壁があります。

E子『特定口座(源泉徴収あり)』『特定口座(源泉徴収なし)』『一般口座』……ナニコレ…意味わかんないんだけど…

証券口座には『特定口座(源泉徴収あり)』『特定口座(源泉徴収なし)』『一般口座』の3種類あります。

この3種類の中からどれか1つを選択しなければ口座開設は完了しません。

でも何がどう違うのか、とりあえず特定口座(源泉徴収あり)を選んだけど結局何なのかわからない方もいるのではないでしょうか?

私も最初証券口座開設するとき意味わかんなくてイライラした〜…

今回は証券口座の特一般口座・特定口座(源泉徴収あり、なし)の違いとメリット・デメリット、税金のかかり方について解説します。

証券口座の種類を適当に選んでしまうと保育料に影響する可能性も・・・!

もしかしたら口座の種類で損している方もいるかもしれません。

投資と税金

投資で得た利益には課税される

株式投資や投資信託や国債の売買利益が出たときは利益に対して20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が課税されます。

ざっくりと投資で儲かると税金が20%かかるんだな〜と思っておけばOK

D子

D子え?投資で10000円儲けても実際は手元に残るのは8000円かぁ…

課税対象口座

今回解説する一般口座・特定口座(源泉徴収あり・なし)は課税対象口座です。

これらの口座で取引した株や投資信託の売買益には約20%課税されます。

売買益だけじゃ無くて配当金にも20%の税金はかかるよ!

非課税対象口座

一方で売買益や配当金が課税対象にならない口座もあります。

NISA口座は売買益・配当金に税金はかかりません。

証券口座を開設したのであれば同時に一般NISAかつみたてNISA口座も開設しましょう。

一般口座

全部自分でやる口座と覚えておけばOKです。

1年間の株取引の明細を自分でまとめて確定申告を行う必要があります。

基本的には法人が利用していることの多い口座です。

個人投資家の方は一般口座は選ばなくていいと思います。

1年間の株取引の売買益や配当金の合計が他の副収入と合わせても20万円以下の場合は確定申告不要です。

ただ、20万円以下になる保証は無いので一般口座は避けておいた方が無難だと思います。

特定口座と源泉徴収

特定口座って何?

特定口座では1年間の取引の明細を証券口座が作成してくれます。

一般口座では自分で取引明細を作成しなければなりません

1年間の株取引の明細『年間取引報告書』を基に確定申告をすることができます。

簡単に言うと特定口座であれば証券口座が税金に必要なデータをまとめてくれますよ〜ということ。

そこさえ抑えておけばOKです。

源泉徴収とは

源泉徴収は報酬の支払者が税金を徴収し国に収めてくれる制度。

投資の場合は証券会社が代わりに税金を徴収して納めてくれるよ!

源泉徴収をしてもらわない場合は自分で確定申告が必要になります。

サラリーマンであっても医療費控除は源泉徴収されていないので自分で確定申告するのと同じイメージです。

B子

B子なんか難しいなぁ…イメージだけ掴んでおけばいっか!

特定口座(源泉徴収あり)のメリット・デメリット

特定口座(源泉徴収あり)の特徴

この二つの特徴を掛け合わせたのが特定口座(源泉徴収あり)です。

税金のことは証券会社に全てお任せできるのが特定口座(源泉徴収あり)の特徴です。

投資初心者の場合はこちらを選んでおくことをオススメします。

メリット

特定口座(源泉徴収あり)のメリット

何と言っても税金の面倒な手続きは何もしなくて良いと言うのがメリットです。

取引で損失がでた場合は源泉あり口座であっても確定申告をオススメします。

確定申告をすることで損失を3年繰越し、他証券口座の利益と相殺したり配当益と相殺することができます。

デメリット

特定口座(源泉徴収あり)のデメリット

最大のデメリットは利益が少なかった年は本来なら払わなくてよかった税金を自動で取られてしまうこと。

売却益が無かった取引に関しては税金はかかりません。

株の売買益は雑所得扱いのため本業収入がある場合は20万円以下の利益であれば確定申告不要です。

※一部例外あり

特定口座(源泉徴収無し)のメリット・デメリット

特定口座(源泉徴収無し)の特徴

この二つの特徴を掛け合わせたのが特定口座(源泉徴収なし)の特徴

1年間の取引明細の作成は証券会社にやってもらって確定申告は自分で行うのが特定口座(源泉徴収無し)です。

メリット

特定口座(源泉徴収無し)のメリット

利益が少なかった場合は申告・納税不要と言うのがメリットです。

A子

A子源泉徴収無しの口座を開設した方がお得じゃない!?

C子

C子うんうん!5万円の利益なら源泉無しなら非課税、源泉ありなら1万円納税でしょ!?源泉無しがいいじゃん。

私も最初はそう思ったんだけど、単純な話じゃかったんだよねぇ…

デメリット

源泉無し口座の最大デメリット

C子ん??わかりやすく説明して!!

給与所得を得ている方が源泉無し口座で年間20万円以上の利益を出した場合確定申告が必須です。

確定申告をすると前年の給与所得に株の売買益が加算されます。

源泉あり口座の場合は売却益が発生した瞬間に証券会社経由で納税が完了している為、確定申告不要=合計所得非加算です。

合計所得に株の利益が加算された場合のデメリットを見ていきましょう。

などなど…

A子そうか!株の利益が総所得に合算されるから所得から算出されている制度に影響が出てくるんだね…!!

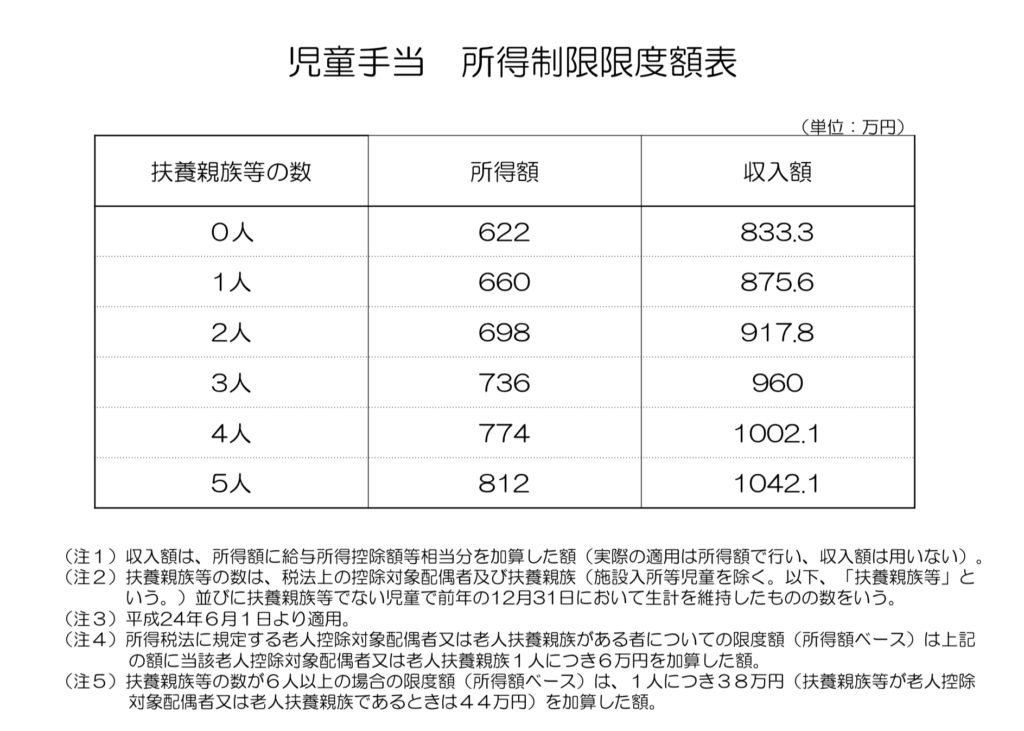

例えば児童手当の場合…

1歳の子どもが1人居て所得額が640万円のサラリーマンの方が源泉無し口座で年間50万円の売却益があった場合、

毎月15000円貰える予定だった児童手当は5000円に減額されてしまいます。

源泉あり口座の場合はいくら売却益があっても取引で即時納税しているため総所得には含まれません。

株の売買益がいくらになるかなんて予想できないし数万円の差で保育料が上がったりするのが恐かったから私は源泉あり口座にしたよ。

口座の種類は変更できるの?

特定口座を開設したけど源泉あり、なしを間違えた!!という場合、

口座の種類は変更することができます。

その年の最初の取引をする前であれば変更可能な証券会社が多いのでもし変更したい場合は年始すぐに手続きをしましょう。

書面での変更をしなければならない場合が多いので早めに行動しましょう。

取引をしてしまうと翌年まで口座の種類を変更できないので気をつけましょう。

[temp id=2]

オススメの口座は?

子育て中は特定口座(源泉あり)がオススメ

子育て世代は児童手当や保育料など所得金額によって変わってくる制度の対象になっているので特定口座(源泉あり)にしておくことがオススメです。

特に保育料・児童手当の高い0〜2歳児がいる家庭は源泉あり口座にしておいた方がいいと思います。

株で20万円も儲けないだろう〜と思っていても1年間で何があるかわかりません。

税金のことは全て証券会社にお任せして取引できるのも楽ちんです。

たくさん取引する人は特定口座(源泉なし)でもOK

子育て中では無く、株取引を頻繁にする方は源泉なしを選択するのもありです。

確定申告をするまでは売買益に20%の税金がかからないので取引中は売買益を最大限に次の投資に回すことができます。

売却益が10万円と仮定した場合源泉ありだと8万円が手元に入りますが、源泉なしだと10万円が手元に入ります。

売買益を全額投資に回せた方がリターンが大きくなる可能性があがります。

自分のライフスタイルに合わせた口座選びを!

投資を始めるとき特定口座 源泉徴収あり・なしで悩むと思います。

本人のライフスタイルによってどちらの口座が向いているかが変わってきます。

また確定申告が苦では無いのか、絶対にしたく無いのかでもどちらを選ぶかが変わります。

自分のライフスタイルや確定申告との向き合い方と相談してぴったりの証券口座を選んでみてくださいね!

では、また!

[temp id=2]

コメント