貯金額、目標を掲げて毎月貯金している方多いでのはないでしょうか。

Bくん

Bくん毎月10万円貯金して10年で1200万円!!

私は目標を毎月8万円以上に設定して貯金を続けました。

まろれーる

まろれーる気づけば20代のうちに貯金は1000万円貯まりました。

この結果だけみるとそこそこ頑張ったじゃんと思う方もいらっしゃるかもしれません。

しかし、私自身はとても後悔しています。

もっと違うやり方で資産形成をしていれば…と思い返すと思います。

今回は私が20代のうちに1000万円貯めた方法と後悔ポイントについて解説します。

どうやって20代で1000万円貯めたの?

ひたすら貯金

毎月の積立ては8万円

これにプラスしてボーナスを年間50万円以上は貯金するとルールを決めていました。

年間積立金額

80,000円/月 12ヶ月➡︎960,000円/年

ボーナス 250,000円 2回➡︎500,000円/年

年間TOTAL:1,460,000円以上

まろれーる22歳から社会人として働き始めたので8年間で貯金1000万円以上を達成しました。

入社してからしばらく社宅に住んでいたので住居費が1万円で済んでいたのが大きかった思います。

チンチラ

チンチラ住居費って高いもんねぇ

貯金の方法は?

毎月ひたすら積み立て貯金をしていた!ただそれだけです。

チンチラよくあるパターンだね

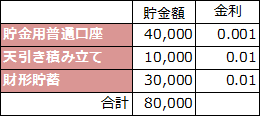

給与振り込み口座を3つまで指定できるので貯金用に振り替え、

天引きで積み立ても可能だったのでそれも設定していました。

それに加えて財形貯蓄もやっていました。

積み立て方法と各項目の金額は⬇️

ザ・日本人の貯蓄スタイルです。

次に各項目の金利を足した表をご覧ください⬇️

0と言っても過言ではないくらいめちゃくちゃ金利が低いです。

まろれーる1,000万円貯めても年間1,000円も増えないよ。

これが私が後悔している一番の理由です。

貯金のデメリット

インフレリスクを考慮していない

インフレという言葉を聞いたことはありますか?

まろれーるインフレとは物価が上昇すること。

つまり今貯めた100万円と10年後の100万円は価値が変わるということです。

チンチラ10年前は100万円あればディズニーに172回行けたのに今は114回しか行けないの!?

まろれーる

まろれーる(114回は行き過ぎだけど)そうなるね!

貯金している1,000万円が年間0.001〜0.01%の割合でしか増えていかないのに、

物の値段はそれ以上のスピードで上昇していっています。

つまり金利以上に物価上昇のスピードが早いので貯金の価値が減っていきます。

確かに毎月お給料からお金を積み立てていると安心感はあります。

だけどそれは”日本円への全力投資”であることに早く気付くべきでした。

安心感・安定感の中でマネーリテラシーが低下する

漠然と”毎年100万円以上貯めているんだし大丈夫”と思っていました。

まろれーるだってお金は銀行に貯めておきなさいと小さいころから習っていたから。お年玉もずっと銀行に預けてたし。

今思えばお金のこともっと勉強すればよかったです。

普通預金の0.001%に疑問も持たず”置いとくだけで数十円でも増えるならまぁいっか”と本気で思っていました。

チンチラたったの数十円だよ〜💦目を覚ませ〜!

お金を積み立てている、貯金できていると思うとその状況に満足してしまいそれ以上何かを知ろうとしなくなる傾向にあります。

過去の自分がまさにそうでした。

みんなと同じようにやっていれば大丈夫、そんな安心感の中でマネーリテラシーは向上しないと思います。

本当に昔の自分に言ってやりたい…。

現在の貯金方法

まろれーる今までの8年間を振り返って”日本円への全力投資”をしてきたことに後悔し、貯蓄方法を見直しました。

投資と貯金の2本立て

リットくん

リットくんお!投資が登場したぞ!

※住宅ローンが始まったので少し貯金額減らしました。

今の貯蓄は投資と貯金の二本立てにしています。

現金=旅行等臨時出費で使うためのお金

投資=長期積み立てで老後資金に備えるお金

で考えています。

この他に生活防衛費(万が一急に働けなくなったときのため)として半年分の生活費を確保しています。

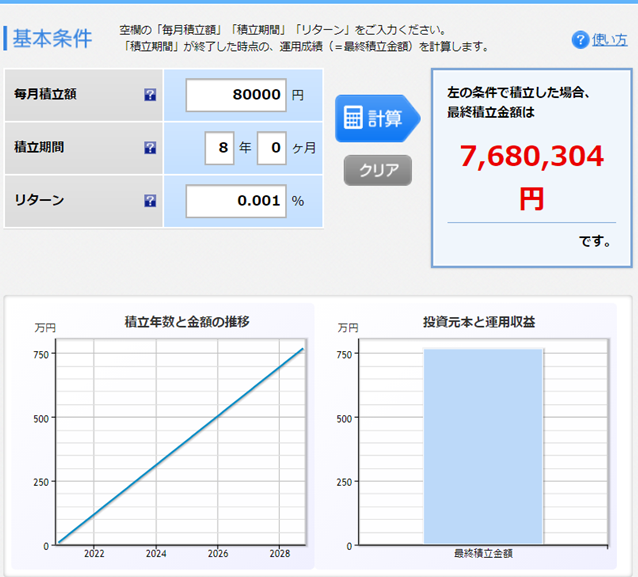

シミュレーション比較

今の投資と貯金の二本立ての貯蓄方法と過去の8年間の貯蓄方法を同じ8年間のスパンで比較します。

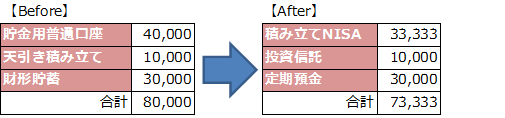

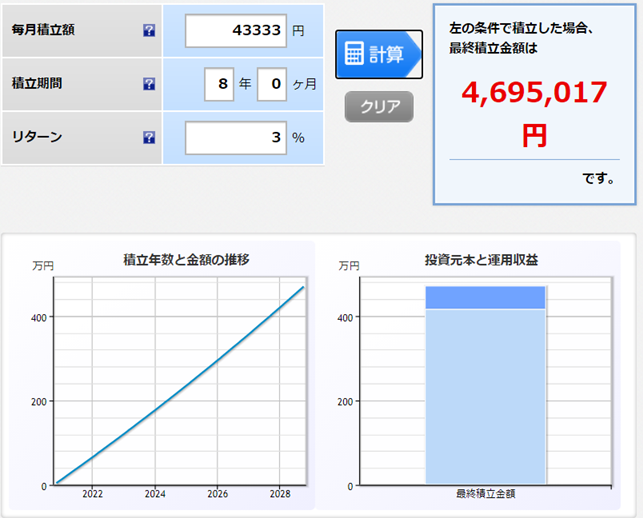

【Before】

【After】

Afterは4,695,017円にプラス現金貯金分2,880,000円を足して合計7,575,017円

毎月約7,000円(8年間で672,000円)積み立て額が少ないにもかかわらず8年後の金額はほぼ同じ結果になりました。

注目は濃いブルーの部分、この部分はお金が働いてくれた金額です。

ただ単に預金口座に積立をしているだけでは濃いブルーはほぼ0に等しいです。

リットくん銀行に預けてるだけじゃお金は働いてくれないよねぇ

もっと早く投資と二本立てで貯蓄をしていればもっと貯めることが出来たのにと後悔しています。

なぜ二本立て貯蓄にしているのか

投資した方が増える確率が高いなら全額投資すればいいんじゃないか?そう思った方もいらっしゃるのではないでしょうか。

一見すると増える一方に見える投資ですがもちろん投資には元本保証はありません。

突然お金が必要になった時に景気が悪く資産が目減りしているタイミングだったらどうでしょう。

現金でも貯金を持っていれば目減りすることなくすぐに使うことができます。

全額投資していた場合、仮に20%資産が減っていた場合損切りが必須の状況になります。

安全資産を確保しつつ資産運用をする。

この二本立てのスタイルに落ち着きました。

貯金のイメージにとらわれないことが大切!

大前提として自分にあった貯金方法で資産形成をするのが一番いい方法です。

絶対に元本割れしたくない!安心感がなによりも優先!というタイプの方は保険商品もしくは定期預金での積み立ても選択肢に入ってくると思います。

私は少しのリスクを取ってでもリターンが大きい方法を選びたいタイプです。

私よりも大きなリスクを取れる方もいますし、一瞬でも元本割れを起こしたくない方もいます。

自分が納得した方法で資産形成をしましょう。

今回のブログで私が伝えたいことは昔の私のように貯金=銀行に貯めるものという固定観念があるという方は投資も資産形成の一部にいれてみてはいかがでしょうか。ということです。

今までの”貯金”のイメージ本当にそのままでいいのかもう一度考えてみてもいいかもしれませんね。

では、また!

コメント