払済保険。聞いたことありますか?

チンチラ

チンチラ“はらいずみほけん“って読むんだよね

すごい!私いまいちなんて読むのかわかってなかったよw

保険料の見直しをする際に解約を検討する方が多いのではないでしょうか?

解約する前に払済保険に切り替えられないか確認しましょう。

終身保険を解約しに行ったところ・・・解約したら100万円の払込に対し返戻金が40万円でした。

しかし払済保険にすることで保証を続けたまま現状の元本割れは0にする事が出来ました。

D子

D子払済保険って何?難しそう。

A子

A子保険料毎月払うのが厳しいよ〜それなら投資に回したほうがいいかな…でも解約すると元本割れするしなぁ〜…

保険解約に伴う元本割れを回避する方法!払済保険。

今回は終身保険を払済保険に切り替えた私が払済保険とは何かわかりやすく解説します!

払済保険とは?

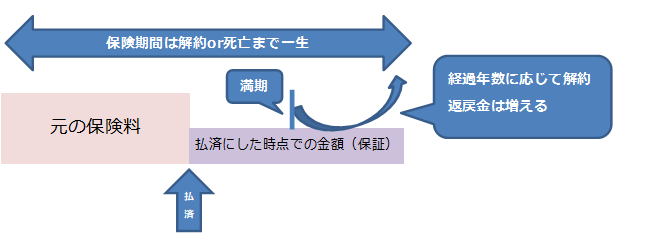

払済保険の仕組み

払済保険とはわかりやすく言うと

ここまでで保険料は全て払い込んだことにしましょう(支払済)と言う保険です。

毎月2万円を10年間かけて240万円積み立てる終身保険を契約していて5年で払済保険に切り替えた場合

払済保険に切り替えた時点での払い込み額120万円分の保証が終身保険としてKEEPできます。

満期を迎えた後は解約返戻金はプラスに転じます。(為替差損が出る可能性はあり)

終身保険のパターンを図解するとこんな感じ

契約継続であれば240万円分の保障を得られるところを払済保険に切り替えることで120万円分の保証へ減額されます。

保険料の支払いは払済保険に切り替えた時点で0円になります。

払済保険にできる保険の種類

払済に出来る保険には限りがあります。

解約返戻金が支払われる積立型の保険が対象です。

⚫︎養老保険

⚫︎終身保険

このような保険に入っていて月額の保険料の支払いをSTOPしたい!

と言う方は払済保険を検討する価値があると思います。

保険会社によっては払済保険への切り替えに条件があったり、切り替え不可の商品もあります。

払済保険と解約の違い

B子

B子毎月の保険料の支払いを無くしたいなら解約すれば良いんじゃない?

積立型の保険を満期になる前に解約すると大体の場合元本割れします。

私が払済保険にした保険を解約したらどうなっていたのか紹介するね!

払込:25,000円/月(15年満期=450万円満額)

払込期間:3年3ヶ月

総払込額:975,000円

解約返戻金:400,500円

チンチラ半分も戻ってこないなんて・・・

解約するタイミングによって変動しますが満期になる前に解約すると元本割れするのが積立型保険の特徴です。

解約すると元本が減るのは知ってたけど正直ここまでだとは思ってなかったなぁ・・・

毎月の保険料の支払いは無くしたい!でも解約返戻金の元本割れは避けたい!と言う方に払済保険はオススメです。

保険会社や払込期間によって現時点の解約返戻金が変わってくるので気になる方はご加入の保険会社のコールセンターに問い合わせしてみることをオススメします。

もし満期に近いのであれば支払い切ってしまうというのも選択肢の一つです。

払済保険に切り替えが出来ない保険商品もあります。払済保険に切り替える条件(継続年数等)が設定されている商品もあるのでまずは保険会社へ確認しましょう。

払済保険に切り替えた理由

保険料の支払いが多かったから

数年前の我が家は保険料貧乏になっていました。

毎月10万円を超える保険料。

一刻も早くこの保険料の負担から解放されたい。

保険料の支払いを減らすために払済保険に切り替えました。

積立型保険の手数料が高いから

“学資保険代わりに終身保険がいい“

“ドル建ての終身保険は利率がいい“

そんな話聞いたことありませんか?

私もその話を信じて保険に入りました。

確かに銀行口座にお金を積み立てているよりは利率は良いかもしれません。

でも実際は手数料という名目で保険会社にマージンを取られています。

最低利率3%保証!とデカデカと書いてあってもその数字を鵜呑みにするのは危険です。

払済保険のメリット・デメリット

メリット

①保険料の支払いがなくなる

払済保険に切り替えることでそこまでの支払いで保険料を払い切ったという扱いになります。

その為、次月以降の保険料の支払いが発生しなくなります。

チンチラ保険料の支払いSTOPできるのはいいね!

②保証を継続することが出来る

払済保険に切り替える時点までの払い込んだ保険料で死亡保証が継続されます。

私の例で言えば3年3ヶ月で払い込んだ975,000円をベースに死亡保証が継続されます。

コールセンターの人曰く死亡保証が120万円くらいになると言っていました。

③解約返戻金が満期以降は増えていく

積立型の保険は満期になると解約返戻金の利率が上がっていく商品がほとんどです。

これは払済保険に切り替えても変わりません。

私の例で言えば満期の15年目からは払い込んだ975,000円に対して利率が上がっていきます。

簡単に言うと払済保険に切り替えても当初の満期のタイミングまで解約せずに置いておけば元本割れはしないと言うことになります。

デメリット

①払い込んだ保険料が長期で資金拘束される

払済保険に切り替えることで毎月の保険料の支払いは無くなります。

しかしそこまで払い込んだ保険料は解約するまでは保険会社に拘束されたままになります。

私の場合は解約返戻金が50%だったので保険会社に貯金しておこうと言う結論になりました。

もう払い込んだ約90万円は老後まで放っておこうと思っています。

解約返戻金が80%であったりほぼ満額返ってくる状況なら保険料は損切り、その保険料で投資をした方が良いパターンもあると思います。

②保証金額が下がる

保証は継続されますが、保証金額は払い込んだ保険料がベースになります。

私を例にすると払済保険に切り替えたことで払込金額97万5千円に対して死亡保証は約120万円になります。

払済保険にしていなければ死亡保証は1000万円でした。

保証がざっくり9分の1まで減ってしまいます。

ただ、死亡保証が減ると言っても私の場合は住宅ローンの団信があるので死亡保証は特に要らないなと思ったのでデメリットにはなりませんでした。

それにシンプルな掛け捨ての生命保険であれば保険料もぐっと抑えられます。

【私の年齢で15年満期1000万円の死亡保証アリの生命保険料】

終身保険の保険料25000円/月に比べるととても安いですよね。

死亡保証を残したいのであれば掛け捨ての生命保険に切り替えるのも選択肢の一つです。

③特約は消滅する

積立型の保険に医療特約などをつけている場合は払済保険に切り替えると引き継がれません。

自分がつけている特約を確認するのを忘れないようにしましょう。

ただ、これも掛け捨ての保険に切り替えると月々の支払いは安くなるので掛け捨てに切り替える選択をするのもアリです。

積立保険料を見直す時のポイント

一般的に貯蓄✖️保険の商品は月額の払込金額が高く設定されています。

契約したときは大丈夫でも子どもや転職など環境の変化で支払いが厳しいと感じるようになる方も多いのではないでしょうか。

保険料を見直す時は

⑴解約

⑵減額

⑶払済保険への切り替え

という3パターンがあります。

今回は⑶払済保険について解説しました。

保険料の支払いを無くしたい!でも元本割れはしたくない!という方は払済保険を選択肢に入れてみてもいいかもしれません。

保険料の見直しはメリット、デメリットを理解した上で行いましょう。

固定費減額について悩んでいる方の参考になると嬉しいです。

では、また!

コメント