ドル建ての保険って多いですよね。

利率もよくいい感じがしませんか?

C子

C子日本円の終身保険よりも利率がよくて魅力的だよね〜

家計見直しを兼ねてFPさんに相談したところ保険料の高さに驚愕されました。

無料保険相談 チンチラ

チンチラお金のプロも引くほど保険料払ってたのか・・・

保険屋さんに勧められた時はとーっても魅力的で最高な保険だと思ったんだけどね・・・

ドル建て終身保険の仕組みを理解したのは契約した後だったので苦渋の選択を迫られました。

保険は『何となく不安だから』という理由で契約してはダメです!

チンチラ内容を理解した上で契約するようにしようね!

ドル建て終身保険には高い“手数料“がかかっているのをご存知でしょうか?

今回はドル建て終身保険の概要と我が家の家計見直しの流れをご紹介します。

過去の保険料合計

保険料見直し前の保険料の合計がこちら↓

チンチラうーんと・・・合計110,200円!?これは典型的な保険貧乏だ!!

そのうち約半分がドル建て終身保険。

これをまずはなんとかしたい…!!!!

ドル建て終身保険のデメリット

運用実績保証って本当にいいの?

・ドル建て終身保険

・月々約25000円(為替変動による)

・20年満期

・死亡保証有り

・運用実績最低3%保証

B子

B子利回り3%保証って良さそうだよね!

そうそう!当時は普通預金しかしてなかったから3%ってめちゃくちゃお得じゃん!って思ったんだよね。

契約当時解約返戻金3%保証に惹かれて契約しました。

保険屋さんに『普通預金じゃこんなに増えませんよ~』とか言われて。

チンチラ3%って何が3%なの?

終身保険の返戻金を確認してみた

保険の見直しをする時に約款の後ろの方で条件を再確認してみました。

約款に書かれていた内容

20年後…返戻率99.7%、30年後…120.9%、40年後…141.6%

・・・・( ^ω^)・・・?

契約年数払い込んでから返戻率が立ち上がるのは理解できますが、どう考えても年率3%ではない!

20年間の最低保証返戻金が3%なら3%×20年=60%で160%と思ってたんだよね〜無知って本当怖いよねぇ・・・

保険会社に支払う手数料

死亡保証等をつけて終身保険を運用してもらうため保険会社に手数料を支払っています。

約款には”手数料についてご確認ください”の文字。

約款の要約

・運用に関する諸費用、死亡保障のための費用が引かれている。

・積立金がそのままの積立利率3%で運用されるものではない。

ん?なんか思ってたのと違う。

チンチラ20年預けてほぼ100%、30年で120.9%ってことは30年預けてても年率0.69%にしかならんくない?

死亡保証が欲しいなら安い掛け捨ての方がいいような気がするなぁ。

毎月高い掛け金をかけるなら掛け捨ての死亡保険を掛けたほうがいいんじゃないか?と思いました。

そもそも30年間も資金拘束されるのってキツイしね。

チンチラ『とりあえず保険に入っておけば安心』っていう日本人心理につけ込まれたね。

あくまでも”最低”保証なのでもっとパーセンテージは上がる可能性はありますが雀の涙でしょう。

積立利率3%保証=年3%で増えることを保証しますではないので要注意!

ドル建て終身保険を辞めるためにやったこと

解約を検討

ドル建て終身保険に疑問を持ちすぐに契約した窓口のほ〇んの窓口に駆け込みました。

終身保険を解約したいのですが〜・・・

今解約されるとか約返戻金は40%ほどですね!

満期に近づくにつれて解約返戻金が増えてくるという仕組みは理解していましたが想像より少なく驚愕。

何か方法はないんでしょうか・・・?

払済保険に切り替えられるか確認してみましょう!

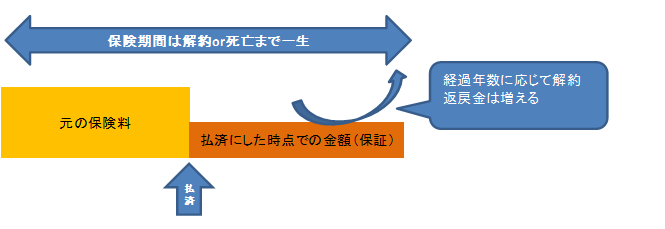

払い済み保険に切り替える

払済保険とは

過去の保険料の支払い分で保険料の支払いを済ませたことにして、保証期間は引き継ぐこと

チンチラわかりやすくまとめるとこんな感じだよ

支払いは停止してそれまで払い込んだ保険料で保証を継続しましょうねというイメージです。

もちろん払い済みにしました!主人の分も払い済みに…

ただ、保険会社によっては払い済み出来ない商品もあるようなので要確認です。

払済保険に切り替えると支払いはSTOPされますが払い込んだ保険料は拘束されます。

解約返戻金が少なくても解約して投資した方がいい!という考え方もあります。

保険料見直し結果

二人ともドル建て終身保険を払い済み保険に切り替えたので52,000円/月の固定費削減になりました。

死亡保証、解約返戻金もそれまで払い込んだ分は継続されることになります。

その分投資に回しておけば…と思いましたがそこは貯金扱いで置いておくことに。

流石にこれまで払い込んだ金額の60%を損切りする勇気がなかったです。

保険を解約したいけど返戻金で悩んでいる方は払い済保険に切り替えることはできないのか保険会社に確認しましょう。

もし保険料が多いかも・・・?と思っているなら一度FP無料相談を受けてみることをおすすめします。

保険料以外にも住宅ローンの相談等にも乗ってもらえます!

一度自分の家計を他人に見てもらうというのは考えを変えるいいきっかけになりました。

無料保険相談

では、また!

コメント